Wer von euch träumt nicht davon, reich bzw. finanziell unabhängig zu sein? Genug Geld zu haben, sich Reisen und ein wenig Luxus zu gönnen, nicht darüber nachdenken zu müssen, ob am Ende des Monats noch genug Geld auf dem Konto ist. Mir ging es bisher, in Sachen Geld, vermutlich wie vielen von euch. Früher war ich froh, dass mein Vater einen Blick auf Bausparvertrag & Co warf, bzw. das alles anleierte. Heute, mit Anfang 30, kümmere ich mich nur um das Nötigste, aber ertappe mich immerzu bei dem Gefühl, nicht das ganze Potential auszuschöpfen. Die eigenen Finanzen sind schließlich auch nicht das ultimative Smalltalk Thema, abends unterwegs mit Freunden. „Und was verdienst du so?“ – Sorry, aber das erste und letzte Mal, als mich ein Typ so von der Seite angesprochen hat, habe ich nach wenigen Sekunden das Weite gesucht. Daher: Woher soll unser Finanzwissen eigentlich kommen?

Schritt 1 – Ein solides Finanz-Basiswissen aneignen

Ich habe für mich jetzt jedenfalls den Entschluss gefasst, Ordnung in das Finanzdickicht zu bringen und mich mit Basiswissen zum Thema Finanzen auszurüsten. Mein erster Weg führt mich in die Buchhandlung, wo ich nach intensiver Recherche vor dem Wirtschaftsregal zwei Ratgeber zum Thema heraussuche, wie sie wohl, auf den ersten Blick, unterschiedlicher nicht sein könnten: zum einen „Die Millionärsformel“ von Carsten Maschmeyer,

Die Millionärsformel von Carsten Maschmeyer

zum anderen “Reichtum ist Frauensache. Werde eine Finanzdiva” (siehe Finanztipps für smarte Frauen – Teil 2) von Katja Eckardt.

Reichtum ist Frauensache. Werde eine Finanzdiva von Katja Eckhardt.

„Die Millionärsformel“ von Carsten Maschmeyer

Der 350 Seiten dicke Wälzer von Maschmeyer verspricht keine leichte Kost zu werden. Im Innenteil erfahre ich kurz etwas über die Karriere des Autors, dass er es aus einfach Verhältnissen zu einem der reichsten Männer Deutschlands geschafft habe (Aussage: von wo aus du startest, ist egal). Leicht irritiert mich das in goldener Schrift verfasste Inhaltsverzeichnis (Männergeschmack) und die weichgespülten, guru-esken Versprechungen der ersten Seiten. Kleine Kostprobe gefällig?

„Ich verrate Ihnen, wie Sie Ihre Geldsorgen loswerden, wie Sie aus nahezu nichts eine Million machen können und wie Reichwerden mittlerweile geht.“ (Seite 12)

Brr, ich hoffe, die nächsten 340 Seiten klingen anders. Im Anschluss erfahre ich, dass Fleiß, Disziplin und die Anwendung von solidem Finanz-Know-how zu finanziellem Reichtum führen (aha), es zwei Arten gibt, Vermögen aufzubauen (ich arbeite für Geld bzw. das Geld arbeitet für mich) und dass es bei dem Projekt „Reich werden“ um den Langzeiteffekt geht (also längerer Dauerlauf anstelle kurzer Sprintstrecke).

Gut, ich bin gewappnet, los geht’s also mit den wichtigsten Pfeilern von Maschmeyers Reichwerdestrategie:

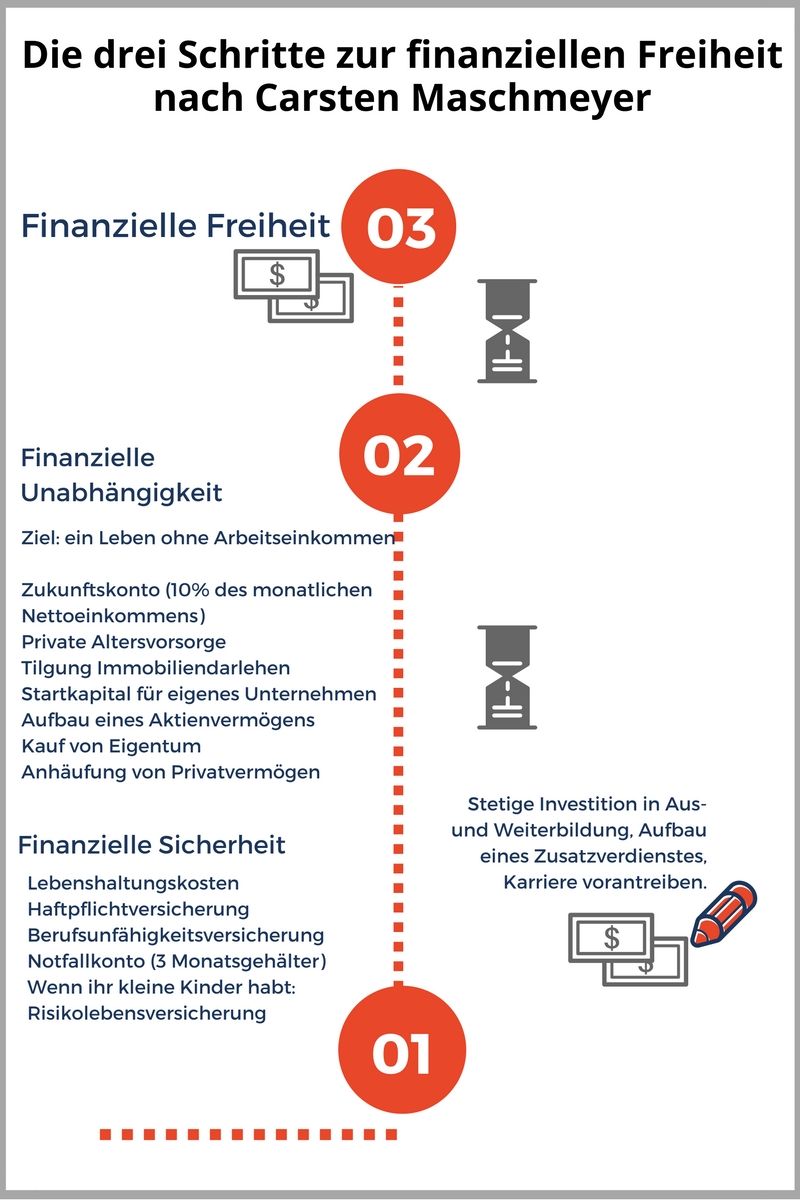

Ein Zukunftskonto anlegen:

Auf dieses Zukunftskonto fließen monatlich 10% meines Monatsnettoeinkommens. Dieses Zukunftskonto ist nicht dafür da, mir zwischendurch etwas zu gönnen, sondern das Geld soll auf diesem Konto für mich arbeiten. Wenn ihr nebenberuflich zusätzliches Einkommen verbucht, kommt dieses Geld ebenfalls direkt auf das Zukunftskonto.

Ein Notfallkonto anlegen:

Dieses Notfallkonto bildet einen Schutzschirm vor unvorhersehbaren finanziellen Belastungen. Faustregel: Drei Monatseinkommen. Ebenso wie schon beim Zukunftskonto lautet hier die Devise: Hände weg! Dieses Geld ist nur für wirkliche Notfälle (kaputtes Auto, kurzfristige Arbeitslosigkeit etc. vorgesehen)

Ausreden wie „Ich habe keine Zeit“ oder „Ich habe gar kein Geld“ zählen ab heute nicht mehr.

(In dem Buch gibt es sehr viel Tabellenmaterial, das euch veranschaulicht, dass jeder Monat, den ihr euer Finanzprojekt hinauszögert, ein verlorener Monat ist.)

Um ein guter Investor zu sein, muss ich zunächst ein guter Sparer werden.

Wo sind meine monatlichen „Vermögensvampire“, was gebe ich insgesamt monatlich aus, was nehme ich ein? Wie kann ich die lästigen Geldfresser zur Strecke bringen und unnötige Spontankäufe bestmöglich vermeiden? (Notiz an mich: ab sofort Tagebuch über meine Einnahmen und Ausgaben führen)

Die Nullzinswelt beenden:

Niedrigzinsen, Nullzinsen, Negativzinsen – jeden Tag wird ein neuer Begriff für die aktuelle Zinssituation erfunden. Carsten Maschmeyer schreibt die ersten hundert Seiten immer von mind. 7 Prozent Rendite – ich frage mich natürlich die ganze Zeit, wie er heutzutage irgendwo noch 7 Prozent Rendite auf Erspartes erhalten will – und endlich, auf Seite 158, erhalte ich die Antwort: smarte Frauen wie wir, müssen unser Finanzverhalten an die Neuzeit anpassen und in Sachwerte (Immobilien, Aktien, Unternehmen) investieren. Die nächsten 100 Seiten geben mir einen verständlichen Einblick in Aktien- und Indexfonds, das kleine Einmaleins zu Versicherungen und der richtigen Altersvorsorge und wieviel Eigenkapital für den Kauf einer Immobilie aufgebracht werden sollte (mind. 20 %).

Und: Konsum auf Pump ist teuer!

In 3 Schritten zur finanziellen Freiheit – nach Carsten Maschmeyer (Eigene Darstellung nach “Die Millionärsformel” von Carsten Maschmeyer)

Es ist keine Frage, dass das Buch bei einem Autoren wie Carsten Maschmeyer, in vielen Passagen an das bedingungslose Leistungsstreben unserer Gesellschaft appeliert. Nach Maschmeyer sollten wir unsere produktive Lebenszeit bestmöglich für unsere Arbeit und Karriere nutzen etc. Aber, neben Zukunfts- und Notfallkonto, ist in dem Buch auch von einem sogenannten Glückskonto die Rede. Macht mir das, was ich da tagtäglich tue, tatsächlich Spaß? Wie kann ich mich selbst wieder zu meiner Tätigkeit motivieren? Wie kann ich mich persönlich in die Firma einbringen und vom Meckerer (emotionale Schiene) zum Verbesserer (rationale Schiene) werden? Oder wäre ich nicht eher die geborene Unternehmerin und sollte endlich den langgehegten Wunsch, mich selbstständig zu machen, in die Realität umsetzen? (Ein gutes Kapitel, das mich bzgl. der ersten, leicht triefenden Passagen, wieder besänftigt…)

So, und wie lautet sie nun, die ultimative Millionärsformel, meine Formel ins Glück?

Nach Maschmeyer gibt es hierfür einmal eine technisch-rationale Version

{[Gehalt + Einkommenssteigerung – Ausgaben = Reichtumsbasis] + staatl. Förderung } x Rendite x Zeit = Wunschvermögen

Sowie eine emotionale Version (die mir spontan etwas mehr zusagt…)

Traumerfüllung = (Wissen + Mut + Optimismus + Konsequenz) x Tun x Durchhaltedauer

Mein Fazit

Auch wenn, nach meinem Empfinden, das Buch um mindestens 100 Seiten kürzer sein könnte (für mein Geschmack zu viel Motivations- und Coachingsprech), habe ich nach dem Durcharbeiten das erste Mal das gute Gefühl, in Sachen Finanzen weitergekommen zu sein und einen guten Überblick bzw. Klarheit über die wichtigsten Themen zu haben.

Ein ganz toller Artikel mit sehr guten Informationen. Solch ein Buch kann tatsächlich eine sehr gute Hilfe sein, um sich in Bereich Finanzen einen Überblick zu verschaffen.

Dankeschön! Und das gute Gefühl, endlich in Sachen Finanzen einen Überblick zu haben, das kann einem nach der Lektüre niemand mehr nehmen 🙂

Ich danke Ihnen für den interessanten Artikel. In Sachen Finanzen sollte man sich schon etwas auskennen. Das kann auf jeden Fall nicht schaden.

Mit besten Grüßen,

Tobias

Da bin ich ganz Ihrer Meinung! Mittlerweile gibt es auch immer mehr tolle Literatur, die das vermeintlich trockene Thema gut verständlich und ansprechend erklärt.

Ich danke Ihnen für den interessanten Artikel. Seine Finanzen sollte man immer im Griff haben. Das kann auch richtig Spaß machen.

Mit besten Grüßen

Sebastian